O que é DIFAL?

Software: SOFTSHOP | Grupo: NFE

Solução

Causa:

O DIFAL é a sigla para diferencial de Alíquotas do ICMS. O DIFAL é um cálculo usado para operações interestaduais para para consumidor contribuinte final e não contribuinte de ICMS. O ICMS, por sua vez, é o Imposto Sobre Circulação de Mercadorias e Serviços.

Cobrança:

A cobrança desse diferencial se dá pela razão de que cada unidade federativa possui tarifas de ICMS distintas. O DIFAL ou Diferencial de Alíquotas foi criado para proteger a competitividade do estado em que o comprador reside.

O Difal era recolhido para o estado onde o vendedor estava sediado, por isso, muitos estados ficavam prejudicados, uma vez que a maioria das empresas de e-commerce situa-se em São Paulo e Rio de Janeiro. O Convênio ICMS 93/2015 veio para mudar essa realidade e tentar equilibrar esse cenário.

O Convênio ICMS 93/2015 foi criado com o objetivo de equilibrar o cenário desleal de arrecadação do ICMS dos outros estados.

Antes do Convênio 93/2015:

O Difal era aplicado apenas nas operações interestaduais para consumidor final contribuinte do ICMS.

Por exemplo, digamos que uma empresa situada em Minas Gerais precisa comprar um computador para sua empresa, vamos dizer que em MG o ICMS para esse produto é de 17% e o mesmo produto em SP você poderá adquirir por 12%.

O comprador, de acordo com a sua legislação estadual, pagará os 5% de diferença quando houver contabilização do bem na empresa.

Depois do Convênio 93/2015

Depois do Convênio ICMS 93/2015, o DIFAL passou a ser aplicada também nas operações interestaduais para consumidor final e não contribuinte do ICMS. Outra mudança, é que o DIFAL é realizado no momento da emissão da NF-e, por isso, quem recolhe o diferencial de alíquota é o emissor da nota e não comprador.

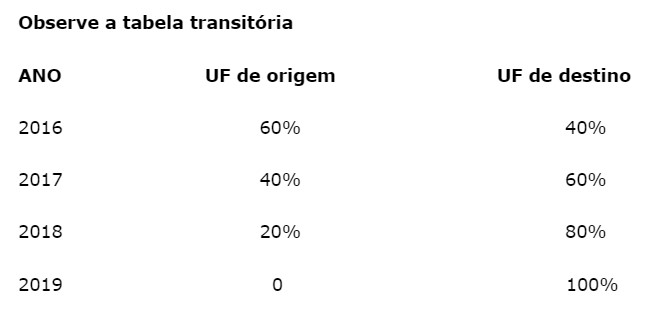

O ICMS era arrecadado exclusivamente para a UF de residência do vendedor. Agora este ICMS será gradativamente partilhado entre a UF origem e a UF de destino, até que todo o ICMS seja transferido para a UF de destino em 2019.

Lembrando que, essa tabela só será considerada em transações onde o comprador não é contribuinte de ICMS. Com antes não era considerado a diferença neste tipo de transação, não era preciso recolher o ICMS. Com a nova regra, a tabela passa a ser considerada.

Por isso, é preciso ficar atento. A responsabilidade pelo recolhimento do Difal é da empresa vendedora, quando o comprador for não contribuinte de ICMS.

O que não ocorre quando a transação for entre empresas (contribuinte de ICMS), sendo que todo o valor do Difal é destinado ao estado de origem da mercadoria com o pagamento sendo feito pela empresa compradora.

Quem deve recolher o difal?

1 - A responsabilidade de recolhimento do Difal é do destinatário (comprador), quando este for contribuinte do imposto (ICMS);

2 - O remetente (vendedor), quando o destinatário não for contribuinte de ICMS.

Observação: No ano de 2020 o DIFAL continua valendo para operação interestadual com consumidor final e nesse caso específico quem deve recolher o imposto é o remetente (vendedor). não há mais a partilha de ICMS, todo valor nessa situação é recolhido pelo emitente.

Tags: difal